让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

受万科债波动和债市合座疲软影响,部分著名债券私募功绩近期突发还撤,个别明星私募甚而跌幅居前。

刻下,业内仍在密切暖热万科后续兑付安排,面对新阵势,不少债券私募科罚东谈主积极应酬,通过加强细巧化科罚才智来打造自身竞争力。

明星债券私募功绩一刹回撤

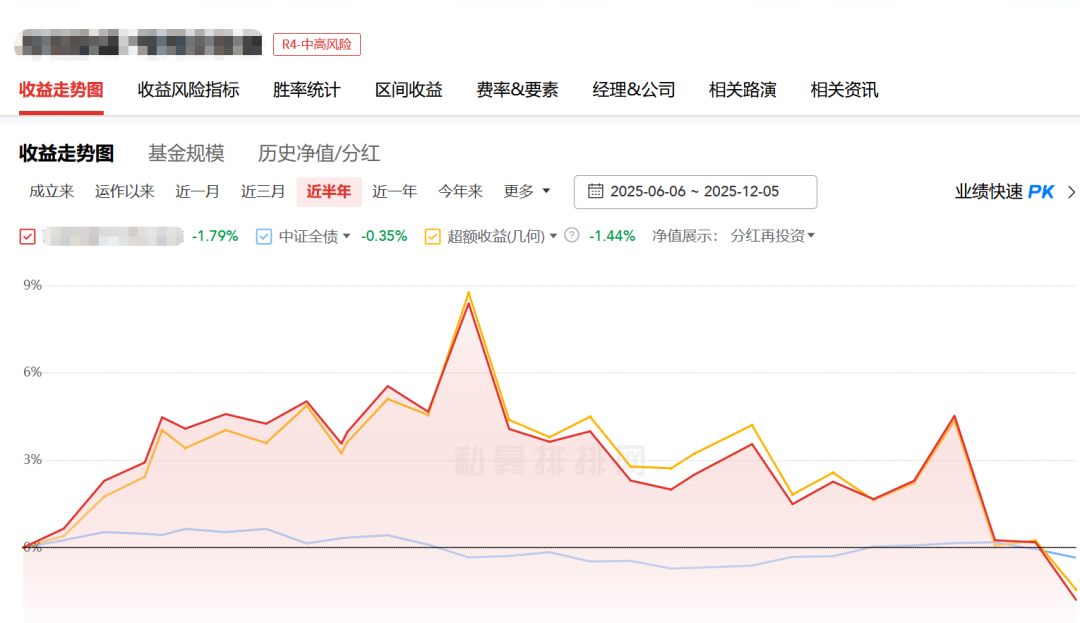

三方机构数据清楚,多家著名债券私募旗下产物近期突发大幅回撤。北京某中型债券私募产物净值衔接三周下挫,近半年收益还是转负。

另一上海百亿债券私募旗下多只产物最近更是呈现断崖式下落。本年5月建设的产物,咫尺亏本已超2%,近两周回撤超过5%,比较科罚东谈主过往的老凯旋绩,显得极端突兀。

据券商中国记者从业内了解,这么的情况并非个例,一些债券私募产物的功绩波动或与万科债联系。11月下旬以来,万科债多数大幅诊疗,部分品种跌幅超过70%。12月10日在市集音讯带动下,万科债一度反弹,但12月11日又再度回落,“21万科06”跌超18%,“21万科04”“23万科01”“22万科02”“21万科02”“22万科04”“22万科06”跌幅也均超一成。

优好意思利投资总司理贺金龙指出,本次市集上一些债券私募功绩回撤的告成导火索一方面是公募费率新规的筹划音讯,以及万科缓期事件等要素,在此影响下访佛公募基金握续的净赎回,从而进一步加重了一些债券私募功绩回撤。而深层原因和宏不雅配景则是低利率环境下的收益荒,给传统债券政策的操作空间酿成压缩。为了追求收益,一些科罚东谈主聘请了信用下千里,一朝风险舆情出现就会酿成显赫回撤。

“市集算作来看,在权利市集等其他财富弘扬相对更好的配景下,纯债政策产物对投资者的诱导力裁减。数据清楚,本年新备案的私募基金中,债券政策占比仅约4%,边际化趋势昭彰,债券政策增量资金不及。轮廓上述要素,最终导致一些债券私募功绩发生较大回撤。” 贺金龙说。

固收政策合座承压

有大型债券私募东谈主士向券商中国记者暗意,从本年的市集环境看,固收政策合座王人处在一个相对“深沉”的阶段:十年期国债收益率大部分时分停留在1.6%—1.9%的窄区间内轰动,无风险利率处于历史偏低位置,利率债既缺少鼓胀的下行空间,走动盘也难以时时博取价差;信用利差一样压缩在低位,传统通过“拉久期、下千里天禀”获取逾额收益的模式性价比昭彰下降,中恒久纯债产物本年以来的平均收益更多仅仅略高于无风险利率,与许多投资者往日对“稳中有攻”的预期存在差距。

不外,也有行业东谈主士指出,近期债市的波动应被视为独处信用事件。尽管万科具有搀杂通盘制配景,但其濒临的流动性压力与财富结构特征,与核心央国企地产公司有确凿质别离。投资东谈主不应过度外推,以免对通盘这个词国资房企信用链条产生误判。短期内,地产债板块可能濒临估值波动及流动性削弱的压力,尤其是二线国企或基本面较弱的主义,其二级市集成交可能出现利差走阔。关于欠债端褂讪的恒久资金而言,若部分财务老成、城市布局核心的优质央国企地产债受面孔负担而利差握续扩大,这不仅不是退场信号,反而是迂回的左侧竖立契机。

行业积极应酬新变化

贺金龙觉得,面对市集行情的变化,筹划产物的科罚东谈主更应再行谛视握有主义,穿透握仓后侧目过度聚积,尽可能溜达,同期进一步增多流动性考量,作念好压力测试。在低利率行情下,纯债产物的收益率核心下移,也应诊疗收益预期,切忌为了达到收益方针去盲目信用下千里,过度拉永久期却漠视流动性风险。

更蹙迫的是,筹划产物科罚东谈主应诊疗竖立念念路,从传统的纯债政策运作转向多政策增厚的产物来溜达风险赢得收益;同期增多流动性的评估,举例用债券ETF类流动性较好的品种协作走动型增厚政策去替代单一纯债品种,构建更低波动的政策组合去替代单一政策和财富,从单纯追求高收益企图“躺赢”而漠视风险的念念路转向专科的政策分析和定制、风控严谨、细巧化运作的专科科罚东谈主。

前述大型债券私募东谈主士也暗意,固收机构的“解围”更多体当今行业入手形势的变化上,而不是某一个单一手段:固收+念念路正在成为共鸣,在事前设定好风险预算和回撤容忍度的前提下,物化引入可转债、REITs 和部均权利财富,在“债券打底”的基础上诈骗多元财富的风险溢价作念增强,让收益开首不再实足绑定单一利率或某一轮信用周期。

不错预期,畴昔固收机构的核心竞争力,很大程度上将体当今两点:一是能否在低利率环境下握续提供具有诱导力、可复利的“固收底盘”,二是能否在明晰的风险预算和充分的投资者西宾基础上,将多财富、多政策老成访佛在这块底盘之上,而刻下固收行业正在阅历的,恰是从“单一固收科罚者”向“财富竖立型科罚者”转型的历程,这一进度自己也将恒久影响行业方式。

排版:汪云鹏

校对:王朝全天元证券

天元证券_行情查询入口与盘中信息说明提示:本文来自互联网,不代表本网站观点。